Assurance Vie Simulation en ligne : tout ce qu’il faut savoir

-

Simulation Assurance Vie en 1 minute

-

Tous les renseignements sur l'épargne-pension et l'assurance-vie

- 1Simulation Assurance Vie Belgique : comment ça marche ?

- 2Simulation Assurance Vie : pourquoi faut-il s'occuper de sa pension ?

- 3Assurance Vie Belgique : Prix et Avantages Fiscaux

Vous cherchez une assurance vie et souhaitez optimiser votre investissement pour en profiter au maximum ? Yago, 1er courtier digital de Belgique, vous permet de souscrire les contrats d'assurance vie qui vous conviennent. L'avantage des contrats d'assurance vie est qu'ils vous permettent d'épargner pour votre retraite tout en bénéficiant dès maintenant d'importants avantages fiscaux.

Si vous voulez savoir dès maintenant comment vous garantir une meilleure pension tout en bénéficiant dès maintenant des avantages fiscaux de l'assurance vie, faites maintenant votre simulation d'assurance vie. En moins de deux minutes, Yago vous permet de donner toutes les informations pour avoir une offre optimale.

Simulation Assurance Vie Belgique : comment ça marche ?

L'assurance vie comprend en réalité plusieurs types de contrats.

On peut distinguer les différents types d'assurance vie en les répartissant selon les différents "piliers" :

- Premier pilier : la pension légale, payée par l'ONSS.

- Deuxième pilier : la pension payée par l'employeur - via un contrat d'assurance groupe pour les employés, via une CPTI, PLCI ou EIP pour les indépendants.

- Troisième pilier : l'épargne pension et l'épargne long terme, souscrite par les particuliers quel que soit leur statut.

- Quatrième pilier : le patrimoine personnel (immobilier, oeuvres d'art, etc.).

En fonction de votre statut professionnel et de votre situation financière, les conseillers de Yago spécialisés dans l'assurance vie vous conseillent des combinaisons personnalisées pour maximiser votre épargne et vos avantages fiscaux.

Simulation Assurance Vie : quelles sont les informations nécessaires ?

Lorsque vous faites une simulation en ligne, voici les informations qui vous seront demandées :

- Statut professionnel.

- Revenu annuel estimé pour les indépendants.

- Assurances vies déjà souscrites.

- Si vous avez un crédit hypothécaire.

Les documents nécessaires pour obtenir un Prix Assurance Vie

Pour estimer votre revenu annuel, vous avez besoin d'un extrait de cotisations sociales ou d'un avertissement extrait de rôle.

En fonction des produits d'assurance vie qui vous seront proposés, différents papiers seront demandés :

- Pour la PLCI, vous aurez besoin de votre extrait de cotisations sociales. Les indépendants reçoivent chaque trimestre un extrait de cotisations sociales de leur caisse d'assurance sociale. L'idéal est que vous puissiez fournir vos 4 derniers extraits.

- Pour une CPTI, vous devrez renseigner les avertissements extraits de rôle des trois dernières années. L'avertissement extrait de rôle est un document établi par le Ministère des Finances qui vous dit vous renseigne sur vos impôts pour l'année fiscale.

- Pour un EIP : une fiche de paie suffit. Le calcul se fait sur base de la rémunération brute, additionnée de la somme des avantages de toute nature de l'année.

Si vous choisissez d'ajouter à votre contrat d'assurance une garantie décès, il vous faudra alors remplir un questionnaire de santé et/ou passer un examen médical.

Simulation Assurance Vie : pourquoi faut-il s'occuper de sa pension ?

En Belgique, les pensions proposées par l'État ne permettent pas de maintenir le niveau vie d'avant la pension.

Pour certains, la pension légale ne suffit pas à payer une maison de repos.

En effet, le vieillissement de la population, couplé à l'espérance de vie en hausse, fait que le nombre de pensionnés est beaucoup plus élevé qu'avant. Cette tendance va s'accentuer dans le futur : il y aura toujours plus de pensionnés.

Or, la Belgique ayant opté pour un système de pensions par "répartition", les travailleurs paient les pensions des personnes âgées via les cotisations sociales. Tant qu'il y a suffisamment de travailleurs, le système fonctionne... mais si le nombre d'actifs baisse, alors la masse totale des pensions baissera aussi. En 1967, il y avait 7 travailleurs pour 1 pensionné. En 2040, cette proportion passera à 2 travailleurs pour 1 pensionné ! Les pensions ne seront donc plus aussi généreuses qu'avant.

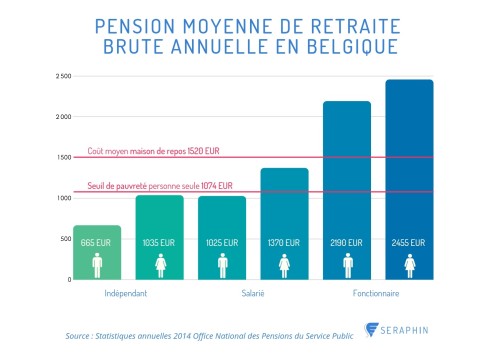

Comme l'indique ce graphique, la situation d'un pensionné n'est pas la même selon son statut :

- Un fonctionnaire gagnera moins durant sa vie, mais aura une belle pension.

- Un salarié a intérêt à compléter sa pension avec une assurance groupe et une épargne pension.

- Un indépendant sera en dessous du seuil de pauvreté s'il ne songe pas à souscrire des produits assurance vie.

La solution pour ne pas tomber dans la misère ? Epargner durant sa vie professionnelle. Grâce à une assurance vie, vous pouvez non seulement épargner pour vos vieux jours, mais aussi récupérer une partie de l'argent épargné immédiatement via la déductibilité fiscale.

Assurance Vie Belgique : Prix et Avantages Fiscaux

Pourquoi l'assurance vie comprend-elle une déductibilité fiscale ?

Après tout, l'argent que vous placez sur votre carnet d'épargne n'est pas déductible de vos impôts. Alors pourquoi l'assurance vie ? Au vu des problèmes de pensions, le gouvernement tient à ce que les gens placent de l'argent pour leurs vieux jours, il va donc proposer un incitant fiscal afin que les Belges prennent une assurance vie.

Auteur de l'article

Tanguy a participé à la création de Yago en 2015, il dirige aujourd'hui les équipes produit et after sales. Tanguy est courtier agréé par la FSMA, il suit chaque année plus de 20 heures de formations agréées par la FSMA ; il est également coach et formateur de nos équipes. Enfin, il est régulièrement invité sur des podcasts et émissions télé pour vulgariser l'assurance.

Nos +15 000 clients nous adorent

Philippe

Marine

Eric

Benoit

Elisa

Sebastien

Stéphane

Thomas

Laurence

Kevin

Georgeta